Pensioni: un orizzonte al quale bisogna rispondere

PREOCCUPAZIONE DEL FMI SUL COSTO PENSIONI. COSA RESTERÀ NEL PIATTO PER GLI ITALIANI DEL FUTURO?

Da anni ormai il tema della previdenza pensionistica è sulla bocca di tutti, dal mondo della politica, ai talk show, fino al normale cittadino. È una questione cruciale, troppo se messa in rapporto all’attuale livello del dibattito pubblico. Lo è in quanto mette a nudo la debolezza del nostro Paese, fanalino di coda di un Occidente che sta lentamente assistendo al crepuscolo del welfare per come lo si è conosciuto. Basta guardare alla Francia che lo scorso 5 dicembre ha indetto uno sciopero contro la riforma delle pensioni, descritto dal quotidiano Le Monde come il più duraturo degli ultimi 50 anni. Quali sono i motivi che alimentano questo stato di precarietà? Quali le previsioni per il prossimo futuro? Quali le soluzioni da adottare?

UNO SGUARDO D’INSIEME- Oggi in Italia abbiamo 16 milioni di pensionati a fronte di 23,4 milioni di lavoratori, ovvero un rapporto di 6,8 a 10. Come evidenziato dal Fondo Monetario Internazionale, il costo delle pensioni sta giungendo a delle proporzioni insostenibili. Questo va principalmente attribuito a due elementi: l’aumento della vita media e il basso tasso di natalità, entrambi assenti quando, a fine Ottocento, questo sistema previdenziale era stato per la prima volta introdotto. Semplificando, si potrebbe affermare che mentre oggi le pensioni sono un diritto e una prospettiva aperta a tutti i lavoratori, queste erano state pensate per una percentuale di anziani molto più ristretta a carico di una forza lavoro molto più ampia.

Lo statistico e progettatore del Centro Nazionale di documentazione e analisi dell’infanzia e dell’adolescenza, Roberto Volpi, afferma che il nostro Paese, come il Giappone e la Russia, attraverserà una crisi demografica con il crollo della popolazione del 7% entro il 2050 e del 12% entro fine secolo. A un calo dei consumi generale andrà sempre più accentuandosi le difficoltà del mercato immobiliare, vittima dello spopolamento delle nostre provincie.

Nel nostro Paese la previdenza pensionistica viene introdotta nel 1898 con la nascita della Cassa nazionale di previdenza, ma senza guardare così lontano è possibile un confronto con la situazione in cui eravamo 50 anni fa, nel periodo d’oro del sistema retributivo e delle baby pensioni. In particolare, l’ISTAT mostra come le pensioni erogate nel 1971 erano 261 ogni 1000 residenti. Inoltre Carlo Cottarelli nel suo libro I sette peccati capitali dell’economia italiana indica che il 16% gli italiani nel 1971 era ultra 60enne, una percentuale che è cresciuta fino al 27,1% nel 2011. Nel 2018 gli over 60 rappresentano il 28,7% della popolazione, secondo uno studio dell’Istituto Cattaneo, mentre gli under 30 sono solo il 28,4%.

Per un corretto dibattito in materia, va smontata quella percezione per cui i nostri governi non spendono a sufficienza in questo settore. In Italia poco meno di 1/3 della spesa pubblica nazionale viene destinato alle pensioni, uno dei livelli più elevati dell’area OCSE (organizzazione comprendente 36 Paesi con lo scopo di confronto per la risoluzione di problemi in materia di politica economica). La loro colpa, piuttosto, come dimostrato da Antonino Iero, ex responsabile del Centro di Studi di UnipolSai, è stata quella di non aver fatto seguire all’aumento della spesa pubblica quello del nostro PIL (con previsioni di crescita che secondo l’UE si fermeranno allo 0,3%) e nel mancato rimedio alla mediocre qualità della spesa pubblica in rapporto ai Paesi modello dell’Europa. Si pensi all’allarmante dato del Rapporto di Itinerari previdenziali di questo mese dove si legge come metà dei pensionati ricevono parte o l’intera pensione non dai loro contributi lavorativi, bensì dall’assistenza statale. E, come calcolato dal Corriere della Sera, escludendo coloro che ricevono prestazioni assistenziali, i pensionati percepisce una media di 1.700 euro al mese.

Fonte: canale Instagram di Will_ita (startup d’informazione generalizzata)

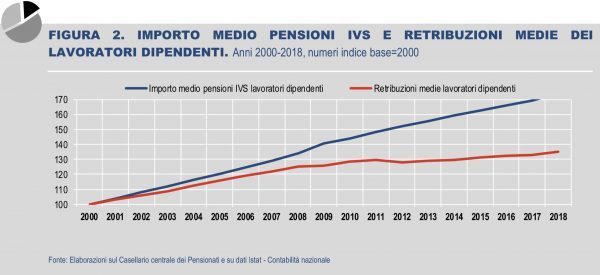

Un’altra scelta imputabile di questa situazione vede, come afferma il quotidiano Il Foglio, un’attenzione da parte della politica alla classe degli ultra 65enni, con un “reale livello di benessere non percepito nel dibattito pubblico”. I dati ISTAT del 2018 dimostrano, infatti, come nel corso degli anni la ricchezza di questi sia aumentata del 70% in 8 anni, il doppio rispetto all’andamento salariale. Il trend in positivo è l’espressione di quelle “pensioni maturate nelle fasi di maggiore crescita economica”; quello negativo dei salari è invece figlio della “crisi economica che si è associata anche a provvedimenti di blocco dei rinnovi contrattuali nel settore pubblico”.

Insomma, per i giovani oltre al danno la beffa in un circolo vizioso che alla mancata indipendenza economica fa corrispondere la mancata rappresentanza politica e l’invisibilità mediatica legata agli introiti delle pubblicità. Come descritto da Vittorio Meloni nel saggio Il crepuscolo dei media, questo fenomeno è visibile nelle TV generaliste che concentrano i loro ascolti nelle fasce anziane della popolazione, la cui “offerta tradizionale di contenuti richiama investitori mass market orientati ai consumi delle famiglie di reddito medio basi e a un’utenza di età più avanzata”. Viceversa, gli anziani vengono definiti – come scritto da Repubblica e supportato dal CSC (Centro studi di Confindustria) – un pericolo ma anche una risorsa della nostra economia. Essi percepiscono un reddito tanto maggiore rispetto alle altre fasce d’età da essere stato l’unico ad avere superato i livelli pre-crisi. Forti di questo status, essi garantiscono alle imprese 200 miliardi di euro con le loro per spese. La fascia d’età cosidetta anziana consuma il valore del 20% totale delle famiglie. Un valore che è previsto raggiungere il 30% entro il 2050.

Fonte: Report ISTAT sulle condizioni di vita dei pensionati – Nel 2018 spesi 293 miliardi di euro in prestazioni pensionistiche

IL MODELLO ATTUALE- Oggi l’età pensionabile segue l’evolversi di quanto stabilito dalla Legge Fornero, un provvedimento contenuto nel Decreto legge Salva Italia del 2011. Questo introduceva due principali novità: il completamento del transito del calcolo della pensione su base contributiva – introdotta nel 1995 con la Riforma Dini- e l’innalzamento dell’età pensionabile da 62 a 66 anni, ad oggi progressivamente aumentata a 67 anni. Se per il cittadino medio questo meccanismo veniva visto con forti criticità, per un discorso di sostenibilità finanziaria, la Legge, come scrive Il Sole 24 Ore, “è riconosciuta dai mercati e dalle varie organizzazioni internazionali come un architrave fondamentale”.

L’elemento distintivo invece del primo Governo Conte è stata Quota 100. Essa consiste in un progetto che durerà fino al 2021 per chi ha almeno 62 anni e 38 anni di contributi e viene raggiunto sommando l’età anagrafica dei richiedenti con i contributi da loro versati nel corso degli anni di lavoro. Guardando ai dati INPS, questa strategia sembrerebbe essere stata ben accolta dai lavoratori, vedendo un incremento del 32,8% dei pensionamenti anticipati e un calo del 29% di coloro che sono rimasti fino all’arrivo della pensione di vecchiaia. Come prevedibile, l’effetto più visibile è stato un alleggerimento dell’assegno medio rivolto ai pensionati con i 38 anni minimi di contributi. Il Sole 24 Ore registra una riduzione di questo da 1.995 euro del 2018 a 1.873 euro dell’anno scorso.

L’ITALIA CHE VIVE SULLE SPALLE DEI FUTURI ITALIANI- Jaime Nazar, che si occupa da quasi 20 anni di consulenza finanziaria non usa mezzi termini per descrivere l’incertezza che segna la nostra epoca: “Il rapporto lavoratori attivi/pensionati andrà sempre più a discapito dei lavoratori attivi. L’idea di avere una pensione che non sopravviva alla propria persona è un rischio altissimo”. Mediamente la generazione nata dopo gli anni ’80 si attiva nel mondo del lavoro in età più avanzata di quelle precedenti e con un’instabilità occupazionale superiore. Questa consapevolezza è diffusa, tuttavia “nessuno si sta attivando in maniera corretta, probabilmente per una questione culturale legata al fatto che si pensa che ancora lo Stato sia o sarà presente”.

Sono le previsioni del Censis a mettere un numero su questa sensazione: entro il 2050 quasi 6 milioni di giovani rischiano di avere pensioni sotto la soglia di povertà. Lo Stato è chiamato a risolvere attraverso delle riforme quei problemi strutturali di cui già adesso urge un’azione organica ed efficace. Le direzioni sono molteplici: combattere l’evasione fiscale, contrastare l’invecchiamento della popolazione (dagli incentivi alla natalità e agli asili nido, all’attenta gestione dell’immigrazione per un rapido rinnovo dei consumi e della forza lavoro) e ridurre il precariato nel mondo del lavoro, che priva ogni anno l’Italia di circa 200 mila giovani. Ma finché ciò non si verificherà, quale strategia potrebbe fungere da riparo?

“UNA FAMIGLIA CHE CREA RISPARMIO È COME UN AZIENDA CHE CREA UTILI”- Prerogativa di Jaime Nazar quando si parla di pensioni è l’azione preventiva. Si chiede al giovane che andrà in pensione tra i 70 e i 75 anni come vorrà vivere quell’epoca aiutandolo a definire la sua struttura di consumi, andando progressivamente a monitorare quali sono le sue stime, i suoi desideri e le sue necessità pensionistiche. Questo potenziamento della cultura del risparmio – che ricorda l’Italia del Dopoguerra – ma ridefinita entro i confini di una società strutturata nella “logica del consumo impulsivo”, mira a determinare in ambito famigliare gli sprechi permettendo di non diminuire il proprio tenore di vita individuale.

A ciò va necessariamente integrata una cultura finanziaria tesa a fornire gli strumenti utili e personalizzati per il futuro dei cittadini. È qui che subentra la figura professionale del pianificatore finanziario, economico e patrimoniale personale definito dall’UNI ISO 2222. Prima di “comprendere cos’è un bot, cos’è un fondo comune d’investimento, che cos’è un ETF, cos’è e come si utilizza una carta di credito”, Nazar pensa che il modo migliore di istruire i cittadini sia quello di “mettere la persona a ragionare di fronte ai propri dati e al proprio bilancio, facendole capire cosa s’intende per bilancio famigliare, che cos’è un attivo/passivo patrimoniale, quali sono le regole per l’aumentare il risparmio”. Su questo fronte anche le nuove tecnologie mettono nelle mani del singolo, mediante l’uso di elaboratori, dei potenti strumenti in grado di comprendere il grado di rischio dietro ogni investimento. Tuttavia questi hanno dei limiti legati alla capacità di capire e confrontarsi con la percezione degli investitori. L’obiettivo principale per ogni cittadino è quindi quello di capire come fare spending review. “Una volta capito il meccanismo, gli sarà semplice implementare gli ‘optional’ migliori per lui”.

di Francesco Scomazzon

Scrivi un commento